NVIDIA verzeichnet Rekordquartal, aber Investoren fragen: Wann zahlt sich KI aus?

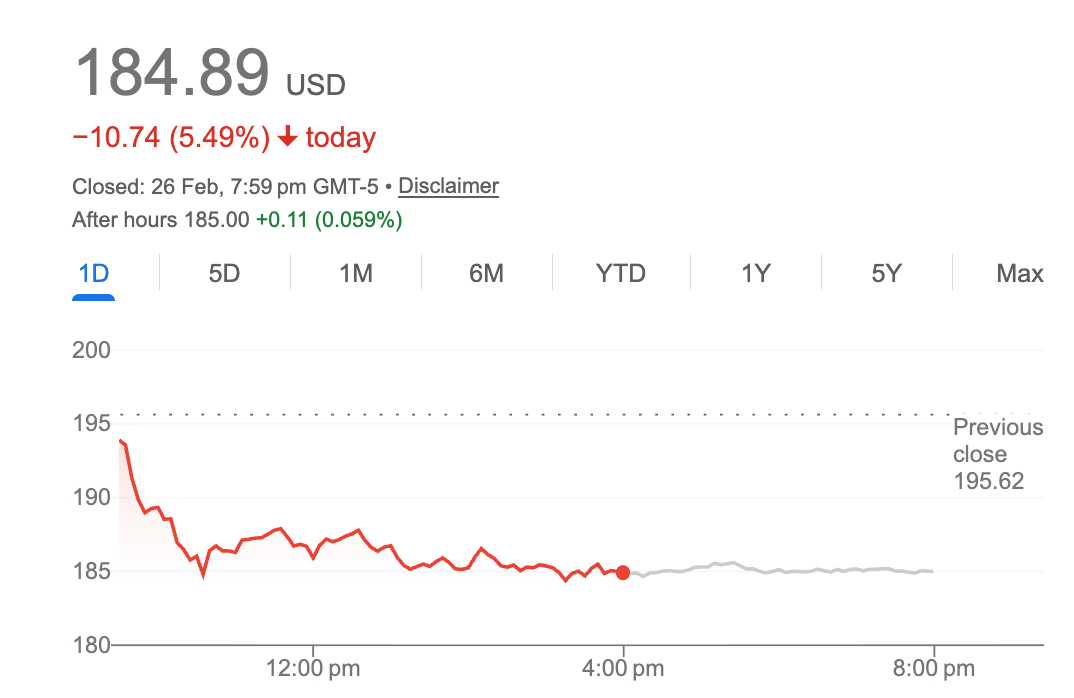

NVIDIA lieferte am Mittwoch das, was Morgan Stanley „den größten, klarsten Übertreffen und Anhebung in der Halbleitergeschichte" nannte. Die Aktie fiel um 5,5%.

Das Paradoxon erfasst ein wachsendes Unbehagen an den Märkten: Selbst wenn die Ausgaben für KI-Infrastruktur jährlich 700 Milliarden US-Dollar erreichen, hinterfragen Investoren, wann — oder ob — sich die Renditen materialisieren werden.

NVIDIA berichtete einen Umsatz im vierten Quartal von 68 Milliarden US-Dollar, ein Anstieg von 73% im Jahresvergleich, wobei der Rechenzentrum-Umsatz von 62 Milliarden US-Dollar einen Sprung von 75% darstellt. Das Unternehmen prognostizierte den Umsatz für das erste Quartal auf 78 Milliarden US-Dollar, deutlich über dem Konsens von 72,8 Milliarden US-Dollar. Nach jeder konventionellen Messung waren die Zahlen außergewöhnlich.

Dennoch fielen die Aktien im nachbörslichen Handel und setzten ein Muster fort, bei dem NVIDIA-Aktien nach jedem ihrer letzten mehreren Gewinnüberschreitungen an Wert verloren haben.

Die Investitionsausgaben-Frage

Jetzt ist der Markt besorgt, ob ihre Kunden ihre rechtfertigen können, nicht NVIDIAs Ausführung

Finanzvorstand Colette Kress bemerkte, dass die Erwartungen der Analysten für Investitionsausgaben 2026 von NVIDIAs größten Kunden, die über die Hälfte des Rechenzentrum-Umsatzes repräsentieren, „seit Jahresbeginn um fast 120 Milliarden US-Dollar gestiegen sind und sich 700 Milliarden US-Dollar nähern."

Amazon, Meta, Microsoft, Alphabet und Oracle sind in einem KI-Infrastruktur-Wettrüsten gefangen. Jeder hat aggressive Ausgabenpläne signalisiert, wobei Meta allein sich in diesem Jahr zu 65 Milliarden US-Dollar an KI-Investitionsausgaben verpflichtet hat. Die kollektive Wette ist, dass generative KI und aufkommende „agentische" Anwendungen entsprechende Renditen generieren werden.

„Die Investitionsausgaben des einen sind die Einnahmequelle des anderen — und das sind NVIDIA und Jensen", bemerkte Nancy Tengler, die CEO und CIO bei Laffer Tengler Investments ist.

Die Frage ist, ob es umgekehrt funktioniert: Wann werden KI-Investitionsausgaben zu KI-Einnahmen für die Ausgeber?

Jensens Antwort

CEO Jensen Huang wehrte sich gegen Blasen-Bedenken und argumentierte, dass Recheninvestitionen sich direkt in Kundeneinnahmen umsetzen.

„Rechenleistung entspricht Einnahmen", sagte Huang im Gespräch und beschrieb ein Schwungrad, bei dem KI-Infrastruktur profitable Renditen generiert, die weitere Investitionen rechtfertigen.

Er verwies auf Inferenz-Workloads — die Bereitstellung trainierter KI-Modelle — als nächsten Wachstumstreiber und bemerkte, dass NVIDIAs Blackwell-Architektur bis zu 35x niedrigere Kosten pro Token als konkurrierende Angebote liefert. Da KI-Modelle in Unternehmens-Workflows und Verbraucherprodukte eingebettet werden, könnte die Inferenz-Nachfrage die trainingsfokussierten Ausgaben, die den anfänglichen KI-Boom antrieben, in den Schatten stellen.

Das Unternehmen hob auch „physische KI" hervor — Robotik, autonome Fahrzeuge und industrielle Automatisierung — die über 6 Milliarden US-Dollar zum Jahresumsatz beiträgt, was darauf hindeutet, dass der adressierbare Markt über Chatbots und Code-Assistenten hinausgeht.

Die Nachhaltigkeitsfrage

Für Bullen validieren NVIDIAs Ergebnisse den KI-Aufbau. Der Rechenzentrum-Umsatz hat sich seit dem Aufkommen von ChatGPT im Jahr 2023 fast um das 13-fache skaliert, sagte CFO Kress. Die Nachfrage nach Blackwell-Systemen bleibt angebotsbeschränkt. Selbst sechs Jahre alte Ampere-Produkte sind in der Cloud ausverkauft.

Für Skeptiker ist die Rechnung beunruhigend. Hyperscaler setzen beispielloses Kapital mit begrenzter Sichtbarkeit auf Renditen ein. Die Zinssätze bleiben erhöht. Und die Lücke zwischen KI-Fähigkeiten und KI-Monetarisierung besteht fort.

Die Parallele zur Dotcom-Ära ist ungenau, aber lehrreich. In den späten 1990er Jahren verkaufte Cisco die Infrastruktur für einen Internet-Aufbau, der letztendlich die Wirtschaft transformierte — aber nicht bevor eine brutale Neubewertung der Erwartungen stattfand. Ciscos Aktie erholte sich nie von ihren Höchstständen im Jahr 2000.

NVIDIAs Position ist stärker: Sein CUDA-Software-Ökosystem stellt einen echten Schutzgraben dar, mit Zugang zu 1,5 Millionen KI-Modellen auf Hugging Face. Sein Innovationstempo — wobei die Rubin-Plattform 10x niedrigere Inferenzkosten als Blackwell verspricht — hält Konkurrenten in Schach.

Aber die ultimative Frage ist nicht, ob NVIDIA Chips verkaufen kann. Es geht darum, ob 700 Milliarden US-Dollar an jährlichen KI-Ausgaben 700 Milliarden US-Dollar an Wert produzieren.

Vorerst gewinnt NVIDIA weiter, während Investoren sich weiter wundern.

Das könnte Ihnen auch gefallen

Google und Accels KI-Accelerator lehnt 'Wrapper'-Startups ab, unterstützt 5 wegweisende indische Ventures

Robert Kiyosaki zitiert Warren Buffetts Cash-Strategie, während er vor „gigantischem Crash" Bitcoin aufstockt