Gwałtowny wzrost stablecoinów: zagrożenie czy szansa?

Rok 2026 jawi się jako kluczowy kamień milowy dla globalnych finansów. Prezydent Trump podpisał już ustawę Genius Act 18 lipca 2025 r., ustanawiając ochronę konsumentów, miesięczną przejrzystość, zgodność z przepisami, prawa do wykupu oraz pełne pokrycie rezerwowe dla tokenizowanych dolarów – stablecoinów.

Choć tymczasowo odłożona, ustawa CLARITY Act ma dodatkowo zmodernizować finanse poprzez umożliwienie programów stabilnych zysków, co jest obecnie kwestionowane przez banki za rzekome dawanie giełdom kryptowalut nieuczciwej przewagi. W obliczu zdecydowanego sprzeciwu ze strony TradFi, nadchodzący projekt w wielu obszarach brakuje „jasności", jak zauważył Brian Armstrong, CEO Coinbase.

Niemniej jednak obie ustawy, w takiej czy innej formie, sygnalizują wyraźną zmianę w postawie regulacyjnej. Stablecoiny nie są już traktowane jako peryferyjne innowacje kryptowalutowe, ale jako kluczowy komponent przyszłego systemu finansowego.

Pytanie brzmi, co stanie się z rynkiem kryptowalut przy nadchodzącym wzroście stablecoinów? Najpierw przyjrzyjmy się, czym stablecoiny już się stały.

Stablecoiny: Cyfrowy Eksport dla Skarbu USA

Podczas narracji pandemicznej, techno-krackiego nacisku na cyfrowe identyfikatory (poprzez certyfikaty COVID) i manii „odbudowy na lepsze", wydawało się niemal pewne, że waluta cyfrowa banku centralnego (CBDC) stanie się rzeczywistością. Jednak tylko UE, jako główna strefa ekonomiczna Zachodu, aktywnie to realizuje.

Na początku września Instytut Polityki Europejskiej na Uniwersytecie Bocconi zauważył, że Europejski Bank Centralny (EBC) „musi wzmocnić działania", jeśli prezydent Trump osłabi Rezerwę Federalną. Ponadto 13 stycznia 2026 r. EBC opublikował oświadczenie Christine Lagarde, że centralni bankierzy „stoją w pełnej solidarności" z Systemem Rezerwy Federalnej.

Te sentymenty sugerują, że EBC jest podporządkowany Fed. Oczywiście można to również wywnioskować z samego faktu hegemonii dolara. W szczególności, jeśli Fed wybierze tryb „jastrzębi", podczas gdy EBC jest w trybie „gołębim", euro słabnie. To sprawia, że energia i import są droższe, ostatecznie napędzając inflację.

Podobnie EBC opiera się na stałych liniach swapowych Fed w celu zapewnienia płynności dolarowej europejskim bankom. Innymi słowy, rzekoma niezależność EBC zależy od polityki Fed.

Mając to na uwadze, łatwiej zrozumieć, dlaczego Fed porzucił projekt CBDC, w przeciwieństwie do EBC. W końcu CBDC niewiele dodałby do strategicznej pozycji Waszyngtonu, wprowadzając jednocześnie znaczne ryzyko polityczne. Na froncie krajowym kolidowałby również bezpośrednio z amerykańskimi obawami dotyczącymi nadzoru i prywatności finansowej.

W tym świetle stablecoiny są faktycznie sprywatyzowanymi CBDC, które krążą globalnie, na przykład w Ethereum, Solana czy Tron. Samo Tether, emitent USDT, zabezpieczył swój stablecoin o wartości 181,2 miliarda dolarów bonami skarbowymi USA o wartości 112,4 miliarda dolarów, według stanu na wrzesień 2025 r. Dla porównania, ta pojedyncza prywatna firma posiada więcej bonów skarbowych niż Niemcy, podczas gdy Japonia nadal zajmuje pierwsze miejsce z 1,2 biliona dolarów w bonach skarbowych.

W przeciwieństwie do tego, działania EBC w kierunku CBDC ujawniają strukturalną słabość Europy. Cyfrowe euro nie jest globalnym produktem eksportowym i sposobem na projekcję siły monetarnej na zewnątrz. EBC otwarcie przyznał to w listopadzie ubiegłego roku.

„Znaczny wzrost stablecoinów może spowodować odpływ depozytów detalicznych, zmniejszając ważne źródło finansowania dla banków i pozostawiając je z bardziej zmiennym finansowaniem ogólnie."

W rzeczywistości EBC jest zaniepokojony koncentracją stablecoinów i zdarzeniami de-peggingu, które mogłyby wpłynąć na rynki Skarbu USA, po raz kolejny potwierdzając jego podporządkowanie.

Teraz, gdy wyjaśniliśmy tę ważną dynamikę, co się stanie, jeśli stablecoiny faktycznie wzmocnią dolara amerykańskiego? Czy będzie to korzystne czy szkodliwe dla rynku kryptowalut?

Ale najpierw musimy ponownie przyjrzeć się teorii Dollar Milkshake.

Teoria Dollar Milkshake w Pigułce

Bez względu na to, jak słabe są postrzegane Stany Zjednoczone, z różnymi konfliktami rasowymi, masowymi oszustwami socjalnymi, wygórowanymi deficytami budżetowymi i zdegradowaną infrastrukturą, hegemonia dolara nadal obsługuje globalną płynność.

Zgodnie z tym Brent Johnson zaproponował, że globalna gospodarka to gigantyczny koktajl mleczny płynności, a dolar amerykański jest słomką. A w czasach stresu kapitał nie tylko opuszcza rynki, ale jest wciągany do dolara amerykańskiego jako waluta rezerwowa świata, głęboko zakorzeniona w rynkach kapitałowych.

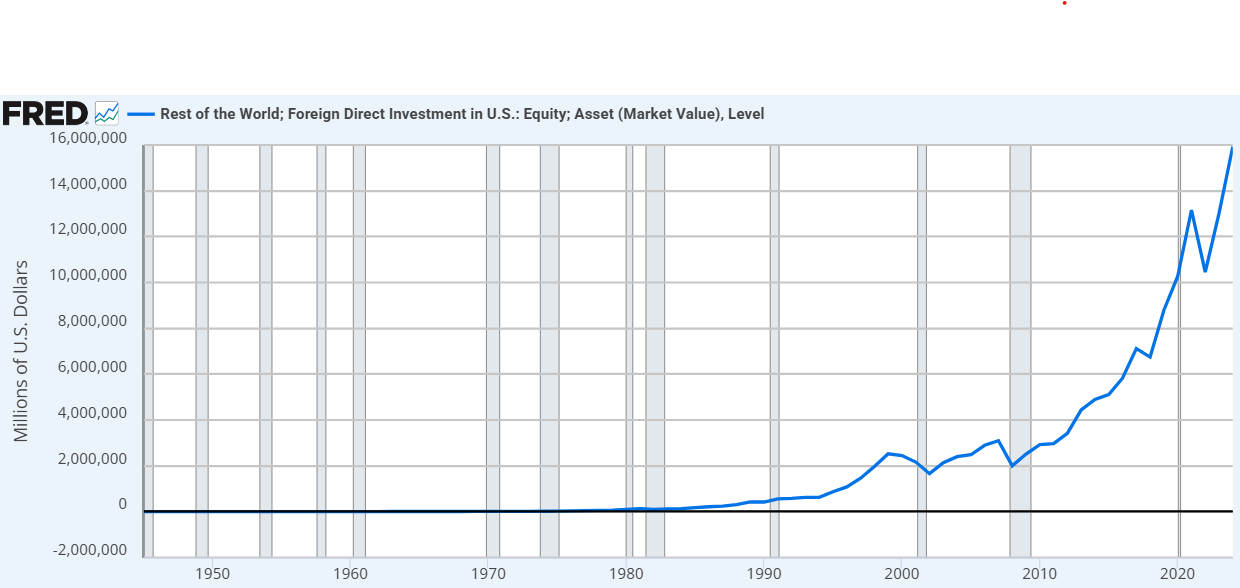

Tylko w latach 2020-2024 bezpośrednie inwestycje zagraniczne w amerykańskie akcje wzrosły o prawie 56%. Źródło obrazu fred.stlouisfed.org

Tylko w latach 2020-2024 bezpośrednie inwestycje zagraniczne w amerykańskie akcje wzrosły o prawie 56%. Źródło obrazu fred.stlouisfed.org

W kontekście stablecoinów teoria Dollar Milkshake jest już wzmocniona przez ustawę GENIUS Act i prawdopodobnie nadchodzącą ustawę CLARITY Act. W konsekwencji stablecoiny takie jak USDC i USDT byłyby najskuteczniejszym systemem dostarczania polityki monetarnej USA, jaki kiedykolwiek wymyślono.

Mówiąc inaczej, stablecoiny zastąpiłyby starą, wąską papierową słomkę szybką cyfrową turbiną w postaci różnych blockchainów, zarówno instytucjonalnych jak Canton Network, jak i zdecentralizowanych. Jednak oznacza to również, że dolar również się wzmocni. W końcu popyt na obligacje skarbowe USA, służące jako rezerwa dla stablecoinów, zazwyczaj wzmacnia dolara, przyciągając kapitał zagraniczny poszukujący bezpiecznych i wysokodochodowych aktywów amerykańskich.

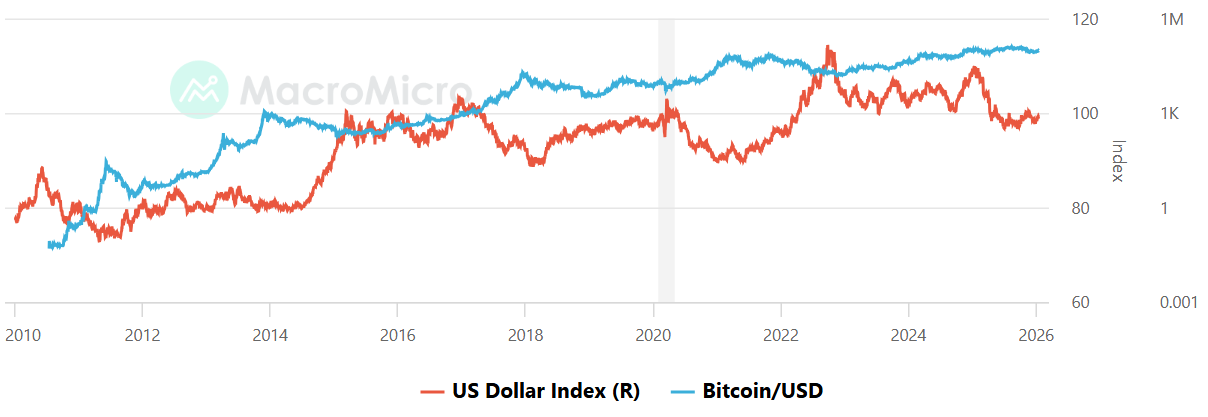

Ta korelacja załamała się tylko podczas globalnego dostosowania ceł prezydenta Trumpa. Niemniej jednak, z niepewnością co do ceł w lusterku wstecznym, oczekuje się, że dolar się wzmocni. W takim przypadku łatwo jest się martwić, ponieważ indeks siły dolara (DXY) zazwyczaj ma odwrotną korelację z Bitcoin.

DXY vs Bitcoin, Źródło obrazu: MacroMicro

DXY vs Bitcoin, Źródło obrazu: MacroMicro

Dlatego można twierdzić, że wzrost stablecoinów ostatecznie osłabi kryptowaluty, ale również je wzmocni. Przyjrzyjmy się obu scenariuszom.

Wzrost Stablecoinów: Scenariusz Wzmocnienia

Jeśli stablecoiny skutecznie wzmocnią dolara, rynek kryptowalut może przejść z spekulacyjnej niszy do systemowo ważnego globalnego narzędzia. Byłoby tak z wielu powodów.

Rząd USA miałby żywotny interes w przetrwaniu infrastruktury blockchainowej, na której działają stablecoiny. Przez cały 2025 rok urzędnicy administracji Trumpa wielokrotnie sygnalizowali takie stanowisko politycznej ochrony. W porównaniu do panowania arbitralnego terroru Gary'ego Genslera było to nie do pomyślenia zaledwie dwa lata temu.

Działając jako cyfrowy dolar, stablecoiny utrzymują kapitał uwięziony w ekosystemie kryptowalut. Zamiast wypłacać pieniądze do tradycyjnego banku, użytkownicy przenoszą się do USDT lub USDC. W konsekwencji oznacza to, że kapitał jest gotowy do rotacji z powrotem do BTC, ETH lub dowolnej liczby monet infrastrukturalnych w mgnieniu oka.

Oczywiście ustawa CLARITY Act musiałaby być wystarczająco korzystna, aby to się stało.

Wreszcie, jeśli dolar stanie się aplikacją zabójcy poprzez stablecoiny, giganci TradFi jak BlackRock czy JPMorgan staną się głównymi uczestnikami. Fundusz BUIDL BlackRock już działa na wielu blockchainach, takich jak Ethereum, Solana, Avalanche, Aptos i BNB Chain, a także rozwiązaniach skalujących L2, takich jak Arbitrum, Optimism i Polygon.

Krótko mówiąc, stablecoiny mogą stać się szybkim wjazdem. W kontekście koktajlu mlecznego kapitał jest nie tylko wciągany do cyfrowych dolarów, ale znajduje się w portfelach natywnych dla kryptowalut.

Wzrost Stablecoinów: Scenariusz Osłabienia

Jeśli stablecoiny ostatecznie wzmocnią dolara, mogą działać jak koń trojański, w tym sensie, że mogą zastąpić kryptowalutowy etos decentralizacji cyfrową wersją TradFi.

W październiku 2025 r. 10 głównych banków rozpoczęło inicjatywę tworzenia aktywów opartych na blockchainie powiązanych z walutami G7.

„Celem inicjatywy jest zbadanie, czy nowa oferta w całej branży może przynieść korzyści z aktywów cyfrowych i zwiększyć konkurencję na rynku, przy jednoczesnym zapewnieniu pełnej zgodności z wymogami regulacyjnymi i najlepszymi praktykami zarządzania ryzykiem."

Ponadto, jeśli siła dolara jest celem, rząd USA będzie żądał możliwości zamrożenia aktywów i egzekwowania KYC w każdym portfelu. Aby działać swobodnie, firmy takie jak Tether są ściśle powiązane z USG, o czym świadczy seria zamrożeń stablecoinów o wartości wielu milionów dolarów, prawdopodobnie związanych ze specjalną operacją w Wenezueli.

Jeśli to stanie się normą, fundamentalna propozycja rynku kryptowalut słabnie, ponieważ opór wobec cenzury jest stopniowo usuwany. Co ważniejsze, jeśli dolar stanie się wysoce efektywny, dostępny 24/7 z cyfrowego portfela i programowalny za pomocą stablecoinów i towarzyszących im inteligentnych kontraktów, pilność waluty niesuwerennej, takiej jak Bitcoin, może zmaleć – nawiązując do starszych debat, takich jak teoria nieistotności dywidendy, gdzie struktura zwrotów ma mniejsze znaczenie niż system podstawowy, który je generuje.

W końcu globalny użytkownik może wybrać wygodny sposób płacenia za towary, zamiast szukać długoterminowego zabezpieczenia. Wreszcie, łącząc kryptowaluty bezpośrednio z rynkiem obligacji skarbowych USA, może zostać wzniesiony most zarażenia. Oznacza to, że jeśli nastąpi kryzys na amerykańskim rynku obligacji, ten stres może szybko przenieść się na kryzys płynności w kryptowalutach, potencjalnie powodując ogólnorynkową wyprzedaż, której zdecentralizowane aktywa nie mogą strukturalnie zapobiec.

Zależałoby to od mechanizmów wykupu, struktury rynku i dźwigni finansowej.

Na Froncie Australijskich Stablecoinów

W 2025 r. Australia osiągnęła wiele kamieni milowych. Przede wszystkim Australijska Komisja Papierów Wartościowych i Inwestycji (ASIC) zaktualizowała swoje wytyczne dotyczące aktywów cyfrowych w październiku 2025 r. Było to dalsze wyjaśnienie, jak przepisy dotyczące finansowania mają zastosowanie do stablecoinów, przyznając tymczasową ulgę dla dystrybutorów do czerwca 2026 r.

W grudniu 2025 r. ASIC wydał również nowe zwolnienia dla pośredników obsługujących kwalifikujące się stablecoiny i tokeny owrapowane, z kolejnym zwolnieniem z niektórych wymogów licencyjnych. Tymczasem, po tym jak National Australia Bank (NAB) zamknął swój projekt stablecoina AUDN, ANZ przejął ster stablecoinów z A$DC.

Niedawno Zodia Custody, wcześniej zainwestowane przez NAB Ventures, rozszerzyło swoje portfolio aktywów cyfrowych o AUDM – australijski stablecoin wydany przez Macropod.

AUDM jest wysoce regulowany, dzięki australijskiej licencji usług finansowych (AFSL), co czyni go pierwszym stablecoinem klasy instytucjonalnej na australijskim rynku. W związku z tym AUDM jest zabezpieczony w stosunku 1:1 fizycznymi AUD przechowywanymi w czterech głównych australijskich bankach – „Wielkiej Czwórce".

Jednak posiadanie AUDM nadal nie jest objęte rządowym programem roszczeń finansowych (ubezpieczeniem depozytów). Podobnie nie płaci odsetek ani zysków, ale służy przede wszystkim jako narzędzie płatności i rozliczeń. W zależności od ostatecznej ustawy CLARITY Act uczyniłoby to AUDM gorszym produktem cyfrowym.

Post Stablecoin Surge: Threat or Boon? ukazał się po raz pierwszy na Crypto News Australia.

Możesz także polubić

Trump twierdzi, że Alex Pretti, mężczyzna postrzelony w Minnesocie, nie powinien był nosić broni

'One Battle After Another' prowadzi w nominacjach do BAFTA, 'Sinners' również doceniony