強勁的美國就業報告推遲聯準會放鬆政策,Bitcoin 面臨下一場總體經濟考驗

一份爆炸性的美國就業報告本應確定當前的宏觀敘事。然而,它反而揭示了一幅分裂的圖景,使比特幣在短期內仍然脆弱。

標題薪資增長遠超預期,但較弱的勞動力和家庭數據顯示,勞動力市場可能表面上比實際更堅挺。

美國經濟在3月新增178,000個工作崗位,幾乎是60,000共識預期的三倍,失業率降低到4.3%。這種數據會重置宏觀敘事,並在交易員完成第一次閱讀前就衝擊風險資產。

比特幣在67,000美元附近交易,未受數據影響。10年期國債殖利率攀升4個基點至4.35%,美元指數上升到100.08。

市場的第一順位解讀很直接:如此強勁的勞動力市場讓聯準會更沒有理由降息,這反過來產生更緊縮的金融條件,並對比特幣這樣對宏觀敏感的資產造成壓力。

為何這很重要: 市場將就業標題視為聯準會保持觀望的理由,這對殖利率、美元和比特幣等風險資產持續施壓。但如果表面下的疲軟在4月數據中再次出現,同樣的宏觀故事可能迅速翻轉。

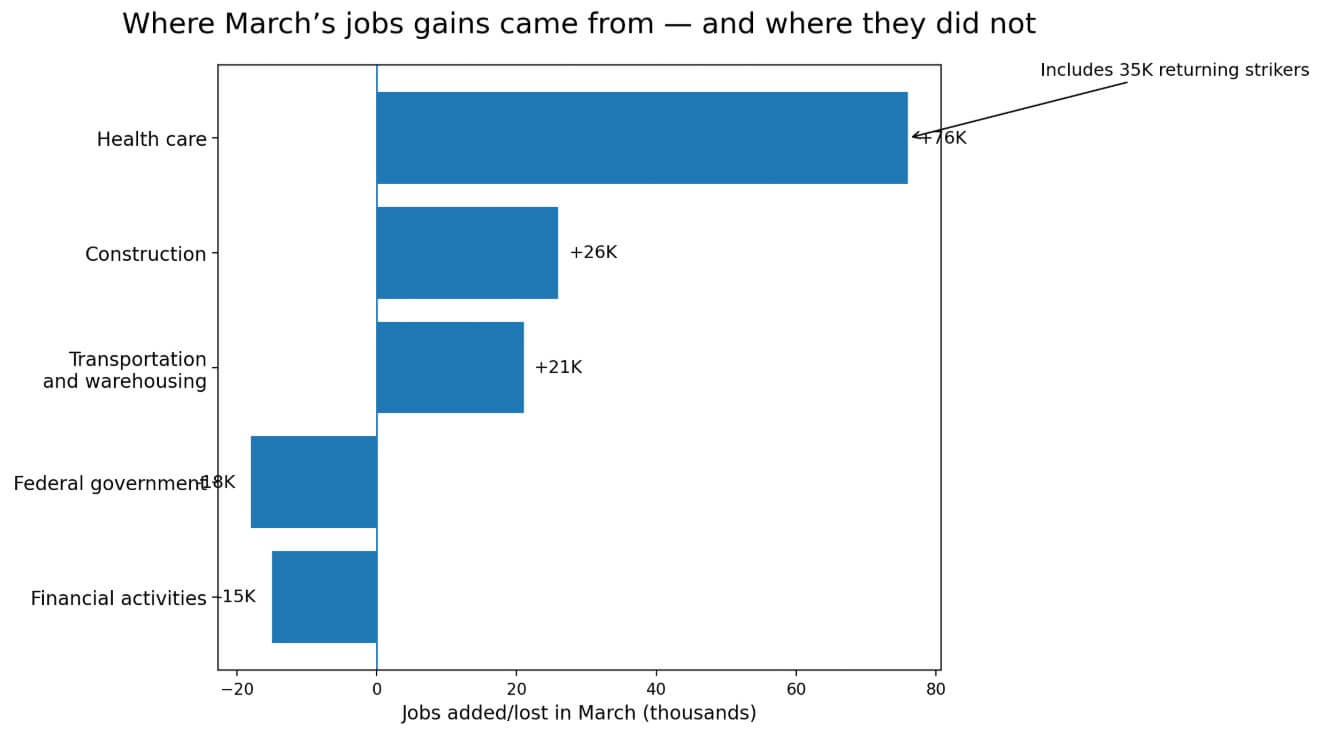

仔細觀察這178,000個工作崗位的來源,情況變得不那麼清晰。僅醫療保健就增加了76,000個職位,其中35,000是從醫生辦公室罷工中返回的工人。這些數字代表補充性招聘。

建築業增加了26,000個,部分受天氣影響,運輸和倉儲貢獻了另外21,000個。聯邦政府就業減少了18,000個,金融活動減少了15,000個。

BLS指出,總薪資就業在過去12個月中淨變化很小。

這種背景使3月讀作從嘈雜的2月反彈,特定行業的補充做了大部分工作。

柱狀圖顯示醫療保健以76,000領先3月就業增長,其中包括35,000返回的罷工者,而聯邦政府和金融活動減少了工作崗位。

柱狀圖顯示醫療保健以76,000領先3月就業增長,其中包括35,000返回的罷工者,而聯邦政府和金融活動減少了工作崗位。

家庭調查走向相反方向

追蹤全人口就業和失業個人的家庭調查,與薪資數字朝相反方向發展。

民間勞動力在3月收縮了396,000,參與率降低到61.9%。家庭就業減少了64,000,不在勞動力中的人數增加了到488,000。

邊緣依附工人增加了325,000至190萬,沮喪工人增加了144,000至510,000。平均工作週縮短到34.2小時。

平均時薪月增僅0.2%,年增3.5%,沒有工資加速來配合薪資的優異表現。

| 指標 | 3月數據 | 為何重要 |

|---|---|---|

| 非農就業人數 | +178K | 強勁的標題超越預期 |

| 失業率 | 4.3% | 使勞動力市場乍看之下顯得堅挺 |

| 民間勞動力 | -396K | 顯示標題下勞動力市場參與較弱 |

| 勞動力參與率 | 61.9% | 更少人工作或尋找工作 |

| 家庭就業 | -64K | 基於人口的調查與薪資調查走向相反 |

| 不在勞動力中 | +488K | 強化了較軟的內部解讀 |

| 邊緣依附工人 | +325K至190萬 | 顯示邊緣勞動依附較弱 |

| 沮喪工人 | +144K至510K | 顯示更多工人放棄求職 |

| 平均工作週 | 34.2小時 | 較短的工作週可能指向較軟的勞動需求 |

| 平均時薪 | 月增+0.2%,年增+3.5% | 沒有工資再加速來確認薪資的優異表現 |

2月的修正增加了另一層。BLS將2月從-92,000下調到-133,000,並將1月從126,000上修到160,000。淨兩個月修正僅為-7,000,使模式嘈雜且缺乏一致的方向性拉力。

第一季度薪資增長平均每月約68,000,按任何擴張標準來說都是疲軟的步伐。

BLS在額外雇主報告到達和季節性因素重置時兩次修正月度估計。

自2003年以來,從第一次到第三次估計的平均絕對修正為51,000個工作崗位。這種規模的修正將使3月從178,000降低到約127,000,明顯不那麼戲劇性。

要抹去整個優異表現,3月需要超過118,000的就業創造數字,大約是歷史平均值的2.3倍,而普通修正噪音達不到那裡。

BLS的年度基準修正從2025年3月薪資水平中剔除了898,000個工作崗位,是過去十年平均絕對基準修正的四倍。

修正確立了第一次印刷薪資最近比市場通常在強勁印刷後第一個交易小時內定價的不確定性更大。

這給市場留下了一個狹窄的問題: 3月是勞動需求的真正再加速,還是掩蓋較軟潛在趨勢的強勁標題印刷?比特幣的下一步行動不太取決於標題優異表現本身,而更多取決於下一個數據確認了這些解讀中的哪一個。

比特幣下跌背後的利率渠道

聯準會在3月將目標區間維持在3.50%至3.75%。

中位參與者的預測將2026年失業率定為4.4%,PCE通脹為2.7%,年底聯邦基金利率為3.4%。3月失業率為4.3%,薪資印刷為178,000,讓政策制定者沒有緊迫性採取行動。

NYDIG的研究用相同的術語框定比特幣到宏觀的聯繫:BTC與實際利率、流動性和風險偏好一致交易。一個在堅挺勞動力市場上保持立場的聯準會消除了比特幣最需要的近期催化劑。

2月JOLTS報告強化了這一點,而沒有變得令人擔憂。職位空缺保持在690萬附近,但招聘降低到480萬,招聘率降低到3.1%,是自2020年4月以來的最低讀數。

截至3月28日的一週初次申請失業救濟人數為202,000,接近週期低點。

這些數據點共同描述了一個停滯的勞動力市場,裁員得到控制,新招聘不溫不火,企業保持員工人數穩定。

這種環境不會觸發聯準會轉向,而不轉向的聯準會讓金融條件更長時間保持緊縮。

比特幣的潛在結果

比特幣在4月3日的價格行動通過利率渠道運行。勞動力強度降低了降息預期,更堅挺的殖利率和更強的美元收緊了對流動性敏感資產的條件。這個渠道可以逆轉。

如果BLS將3月薪資大幅下修至低於100,000,而4月薪資也疲軟,同時參與率反彈,"僅標題強度"論點獲得牽引力。

降息預期將重新開放,殖利率將放鬆,比特幣將有空間在流動性重新定價上反彈。家庭調查的疲軟、醫療保健罷工返回的扭曲以及低招聘JOLTS背景都使這條路徑合理,但5月8日的4月數據需要確認它。

如果3月保持在當前水平附近或BLS上修它,而4月薪資落在大約125,000以上,同時失業率保持在4.3%附近或以下,2月成為明顯的異常值。

聯準會更有信心地延長其暫停,降息被推遲得更遠,比特幣繼續作為沒有近期流動性催化劑的宏觀風險資產交易。

4月3日的跨資產走勢,殖利率上升,美元上升,BTC下跌,顯示市場已經開始為這條路徑定價。

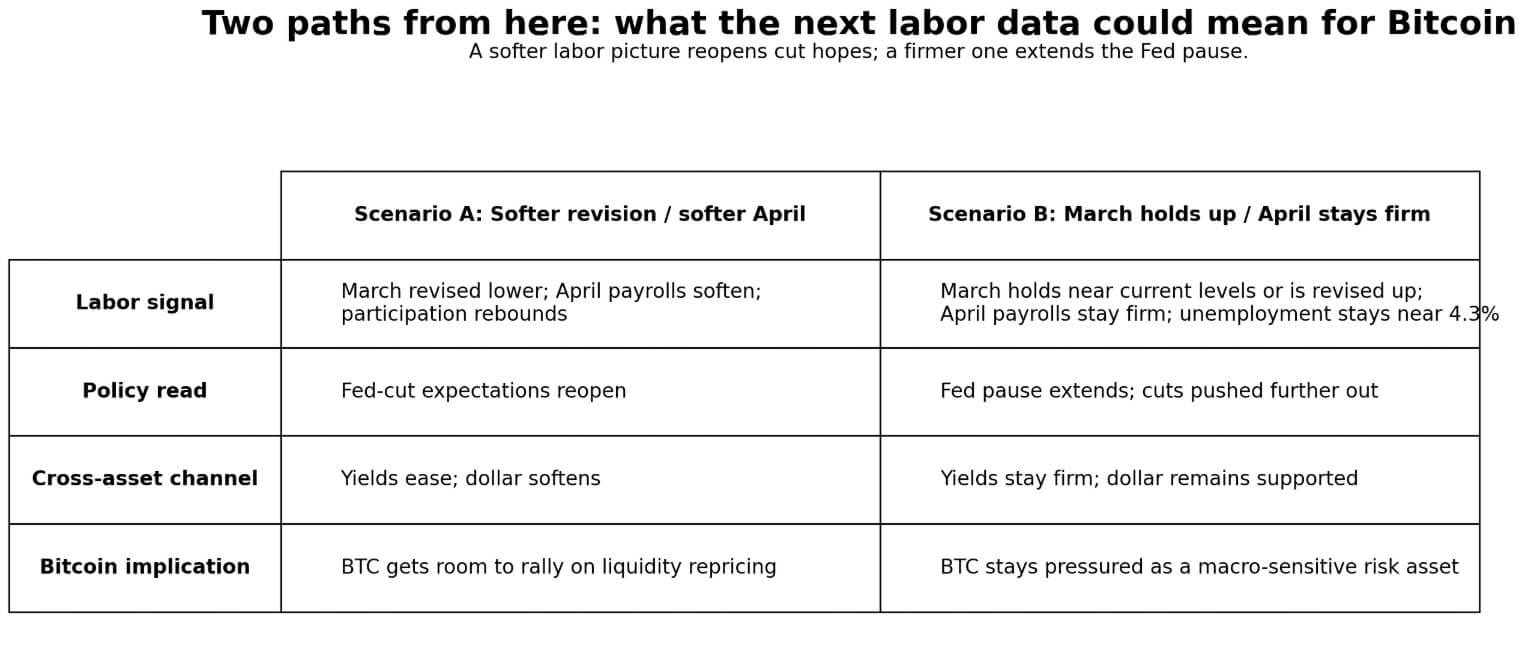

兩情境表格映射較軟或較堅挺的4月勞動數據將如何通過聯準會政策、殖利率和美元流向比特幣的價格。

兩情境表格映射較軟或較堅挺的4月勞動數據將如何通過聯準會政策、殖利率和美元流向比特幣的價格。

下一次就業狀況發布定於5月8日上午8:30(UTC +8 晚上8:30),帶來4月薪資和對3月的第一次修正。

這在比特幣面前設置了三個檢查點: 4月10日的3月CPI、4月28-29日FOMC會議,以及5月8日的就業報告和對3月的第一次修正。如果通脹保持黏性且薪資保持,比特幣仍與更長時間的緊縮條件綁定。如果勞動力在標題下軟化,流動性案例可以快速重新開放。

《強勁的美國就業報告延遲聯準會救濟,比特幣面臨下一次宏觀測試》一文首次出現在CryptoSlate上。