多重衝擊交會,風險資產全面轉向保守

Wintermute 指出,市場在短時間內同時消化了三項重大變數。

首先,美國前聯準會官員 Kevin Warsh 於 1 月 30 日獲提名為聯準會主席人選,引發市場對貨幣政策路徑重新定價。其次,美股科技七巨頭(Mag7)財報表現不一,其中 微軟股價單日重挫 10%,動搖市場對科技成長股的信心。第三,貴金屬市場出現歷史性修正,白銀在衝高至 121 美元後,短短三天內暴跌 40%。

Wintermute 指出,市場並未立即反應這些衝擊,而是在數日後才逐步形成「全面風險趨避」的共識,加密貨幣因此成為資金撤離的主要標的之一。

槓桿集中出清,比特幣四個月跌幅達 50%

報告指出,在過去兩個月橫盤整理期間,市場槓桿持續累積,最終在價格失守關鍵支撐後集中出清。上週單週清算金額超過 27 億美元,顯示去槓桿過程相當激烈。

從高點來看,比特幣自 2024 年 10 月創下 12.6 萬美元 的歷史高點後,至今已下跌約 50%,為 2022 年以來最大跌幅。同時,IBIT 現貨比特幣 ETF 單日名目交易量一度突破 100 億美元,凸顯 ETF 已成為當前價格發現與波動的核心管道。

美國賣壓明確,機構資金動能消失

在資金流向方面,Wintermute 指出,現貨市場顯示出結構性賣壓。Coinbase 溢價指標在整個下跌過程中始終維持折價,且自去年 12 月以來未見明顯改善,反映美國市場持續出現賣壓。

內部 OTC 流量數據亦顯示,美國交易對手上週為主要賣方,而這一趨勢又被 ETF 持續贖回 所放大。Wintermute 指出,自 11 月以來,現貨比特幣 ETF 累計淨流出約 62 億美元,為 ETF 上線以來最長的一段連續流出期。在市場下跌時被動賣出現貨,形成自我強化的負回饋循環。

在衍生品市場,IBIT 與 Deribit 已合計占據約 一半的加密期權市場。Wintermute 認為,長時間低波動環境讓投資人過度自滿,最終在波動突然放大時措手不及。

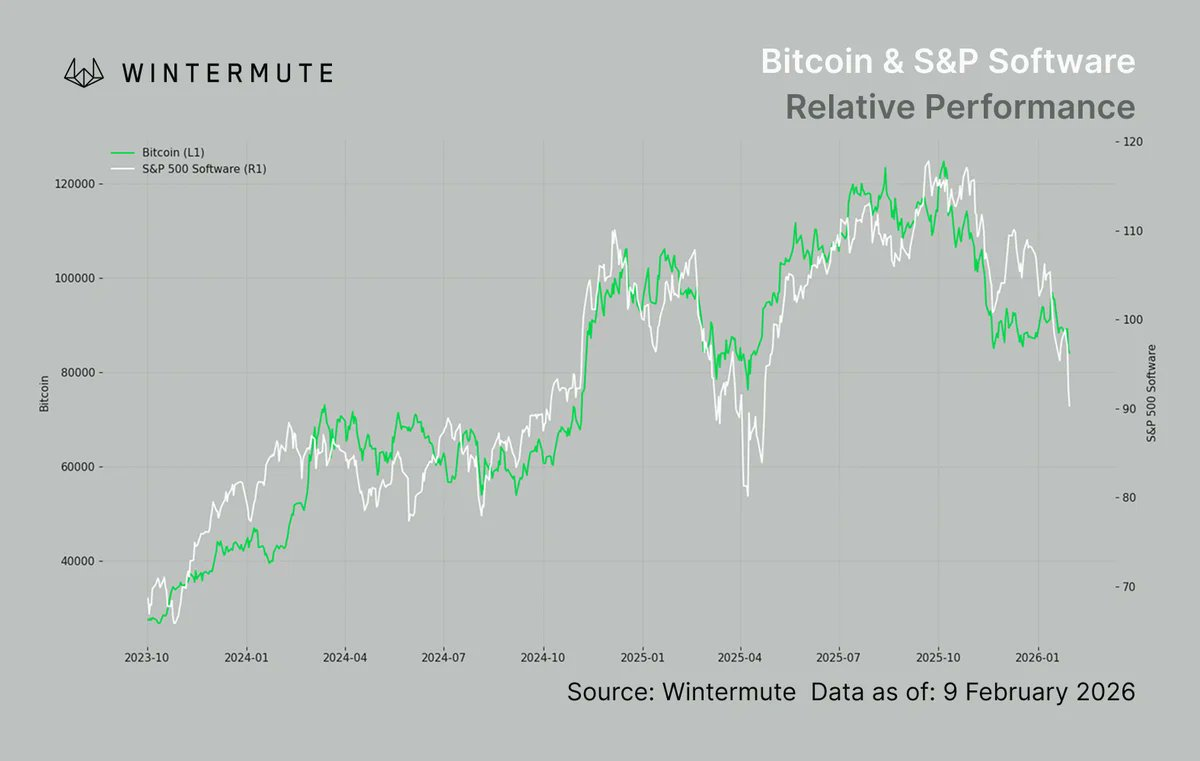

AI 吸走資金,加密資產相對表現承壓

Wintermute 在週報中也將加密資產的弱勢,部分歸因於 AI 主題的資金虹吸效應。報告提到,一張在社群間廣泛流傳的圖表顯示,比特幣的表現幾乎與 S&P 500 中的軟體類股同步,反映市場將比特幣視為高流動性風險資產。

分析指出,若將 AI 相關股票自那斯達克指數中剔除,加密資產「上漲時跑輸、下跌時跌更快」的負偏態表現,將明顯減弱。Wintermute 認為,除非 AI 交易熱度出現實質降溫,否則加密市場難以重新取得相對優勢。

Wintermute:槓桿已清,但需求尚未回歸

對於後市,Wintermute 表示,上週的行情已具備「投降式下跌」特徵:波動率急升、超過 25 億美元 的槓桿部位被清算,且 6 萬美元 區間出現承接買盤。不過,在現貨成交量依然偏低的情況下,價格仍主要由衍生品槓桿驅動。

更長期的結構性壓力也不容忽視。Wintermute 指出,目前數位資產企業儲備累計的未實現虧損約達 250 億美元,且集中於少數大型持幣機構。隨著比特幣價格跌破多數儲備公司的平均成本,且資產淨值溢價(premium-to-NAV)被壓縮,這些實體已更像被動持有者,而非邊際買家。

Wintermute 總結,市場可能正進入一段高波動、無明確方向的價格探索期。在 Coinbase 溢價轉正、ETF 資金回流、以及期現基差趨於穩定之前,比特幣要出現具延續性的反彈仍有難度;而當前市場方向,正愈來愈由 ETF 與衍生品的機構資金流 所主導。

Source

您可能也會喜歡

將「等待隔夜暴漲」轉變為「每日存款」—TALL MINER · 2025:利用雲計算能力將波動性轉化為您的第二現金流

Tether 投資 LayerZero Labs,加倍押注跨鏈技術與代理金融

財經

分享

分享此文章

複製連結X (Twitter)LinkedInFacebook電子郵件

Tether 投資 LayerZero Labs,雙倍