熊市中逆勢上漲的 HyperLiquid:為什麼 HYPE 能在加密寒冬中一枝獨秀?

重點概覽

- 2026 年加密熊市,BTC 跌逾 44%、ETH 跌近 60%,恐懼指數跌至 9(極度恐懼),但 HYPE 近一個月逆勢上漲約 25%

- HyperLiquid 2025 年交易量達 2.73 兆美元,超越 Coinbase,穩坐去中心化永續合約市場龍頭(市佔 28-31%)

- 年化收入約 12 億美元,其中 99% 自動用於回購 HYPE,形成「交易量 → 手續費 → 回購 → 幣價支撐」的飛輪效應

- 零 VC 融資、76.2% 代幣歸社群,沒有傳統項目常見的 VC 解鎖拋壓問題

先看數據:這個熊市到底有多慘?

你最近打開錢包看過嗎?

如果有,你大概知道我在說什麼。如果沒有,那可能是因為你已經不敢打開了。

2026 年 2 月,加密貨幣恐懼與貪婪指數(Fear & Greed Index)跌到了 9。這個數字代表「極度恐懼」,上一次出現這種等級的恐慌,是 2022 年 FTX 交易所崩盤的時候。沒錯,現在市場的恐懼程度,跟當年全球第二大交易所一夜蒸發時差不多。

圖片來源:Alternative.me,即時更新

圖片來源:Alternative.me,即時更新

數據說話:

- BTC:從 2025 年 10 月的高點約 $126,000,一路跌到 $70,000 以下,跌幅超過 44%。2 月 5 日甚至一度跌破 $61,000,創下 15 個月來的新低。

- ETH:從 2025 年 8 月創下的歷史高點 $4,950,跌到約 $2,039,跌幅將近 60%。2 月甚至一度跌破 $1,800,社群直接把 2 月叫做以太坊的「失落之月」。

- SOL:跌幅 57% 到 65% 不等,同樣慘烈。

圖片來源:CoinGecko|BTC 近半年走勢,從高點一路下殺

圖片來源:CoinGecko|BTC 近半年走勢,從高點一路下殺

這波下殺背後是一連串利空疊加。2025 年 10 月,川普宣布對中國進口商品加徵 100% 關稅,一天之內引爆了加密史上最大規模的清算事件:190 億美元的槓桿部位被強制平倉,160 萬名交易者爆倉(據 CoinGecko 報導)。接著是 AI 泡沫修正(NPR 報導整個 AI 產業花了 4,000 億美元卻只創造 600 億美元收入),再加上 2026 年 1 月鷹派的 Kevin Warsh 被提名為聯準會主席,市場對貨幣政策收緊的恐懼直接把 BTC 從 $84,500 打到 $75,000 以下。

所有東西加在一起,你就得到了現在這個局面:幾乎所有資產都在跌,幾乎所有人都在虧。

幾乎。

HYPE 的異常:當所有人都在跌,它卻在漲

當 BTC 跌破 $70,000、ETH 跌破 $2,000 的那幾天,有一個 token 正在安靜地往上走。

HyperLiquid 的原生代幣 HYPE,近一個月逆勢上漲了約 25%。

注意,不是「跌得比較少」,是真的「在漲」。你知道的,通常大餅一咳嗽,山寨幣就進加護病房。但 HYPE 不僅沒進加護病房,它還在外面跑步。

而且這個走勢已經持續了整整一個月。攤開 HYPE 跟 BTC 的走勢圖,兩條線幾乎是鏡像,一個往下、一個往上。

延伸閱讀:Hyperliquid 交易所介紹教學,HYPE 幣有哪些潛力?

圖片來源:CoinGecko|HYPE 走勢圖

圖片來源:CoinGecko|HYPE 走勢圖

為什麼?

答案不在技術線圖裡,藏在 HyperLiquid 的基本面裡。

基本面解析:HyperLiquid 做對了哪些事?

要理解 HYPE 為什麼能在熊市中硬挺,你得先看 HyperLiquid 這個協議本身在做什麼、做得怎麼樣。HYPE 的幣價不是靠「信仰」在撐的,背後有很實在的東西。

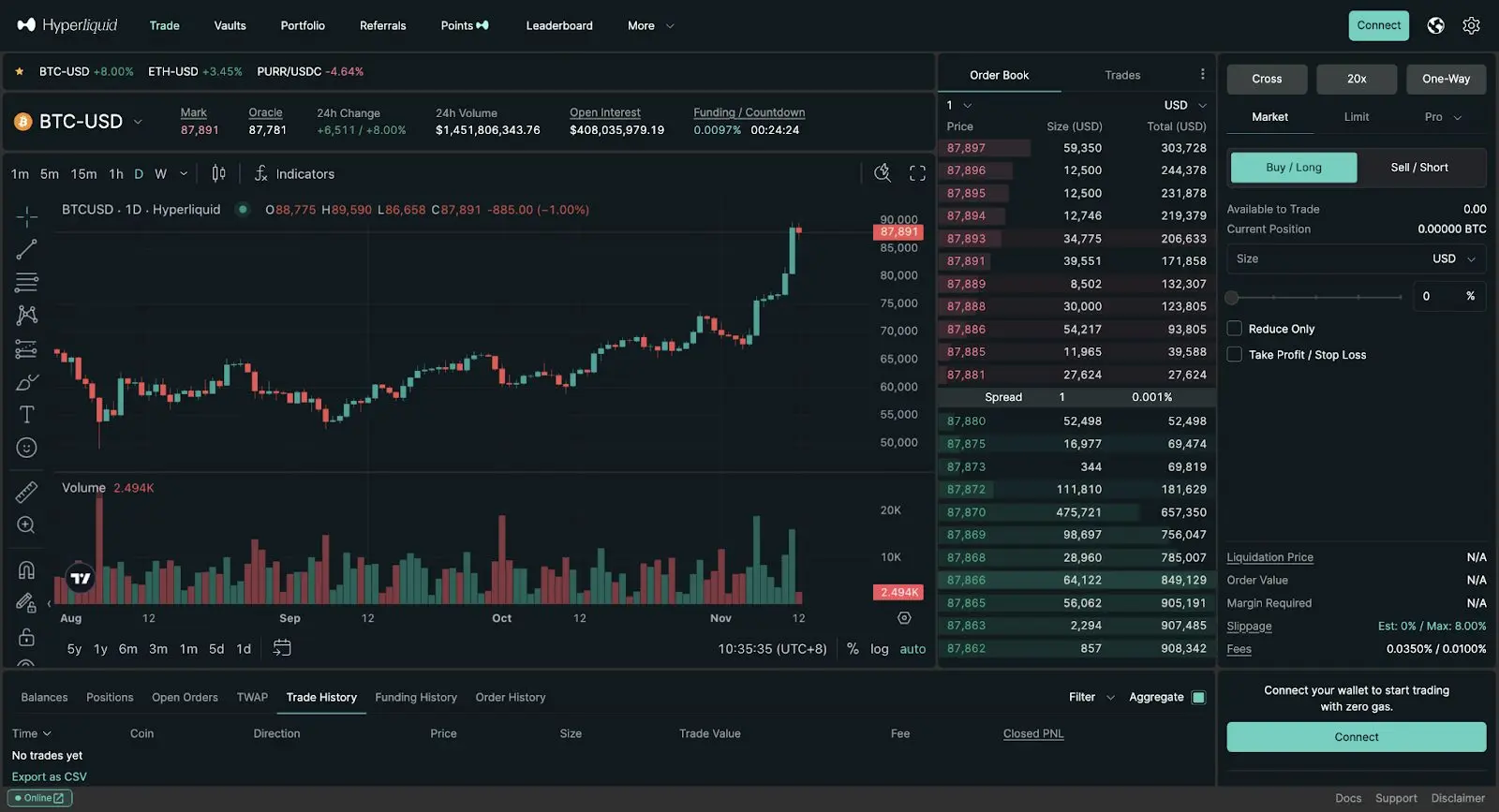

Hyperliquid 交易介面

Hyperliquid 交易介面

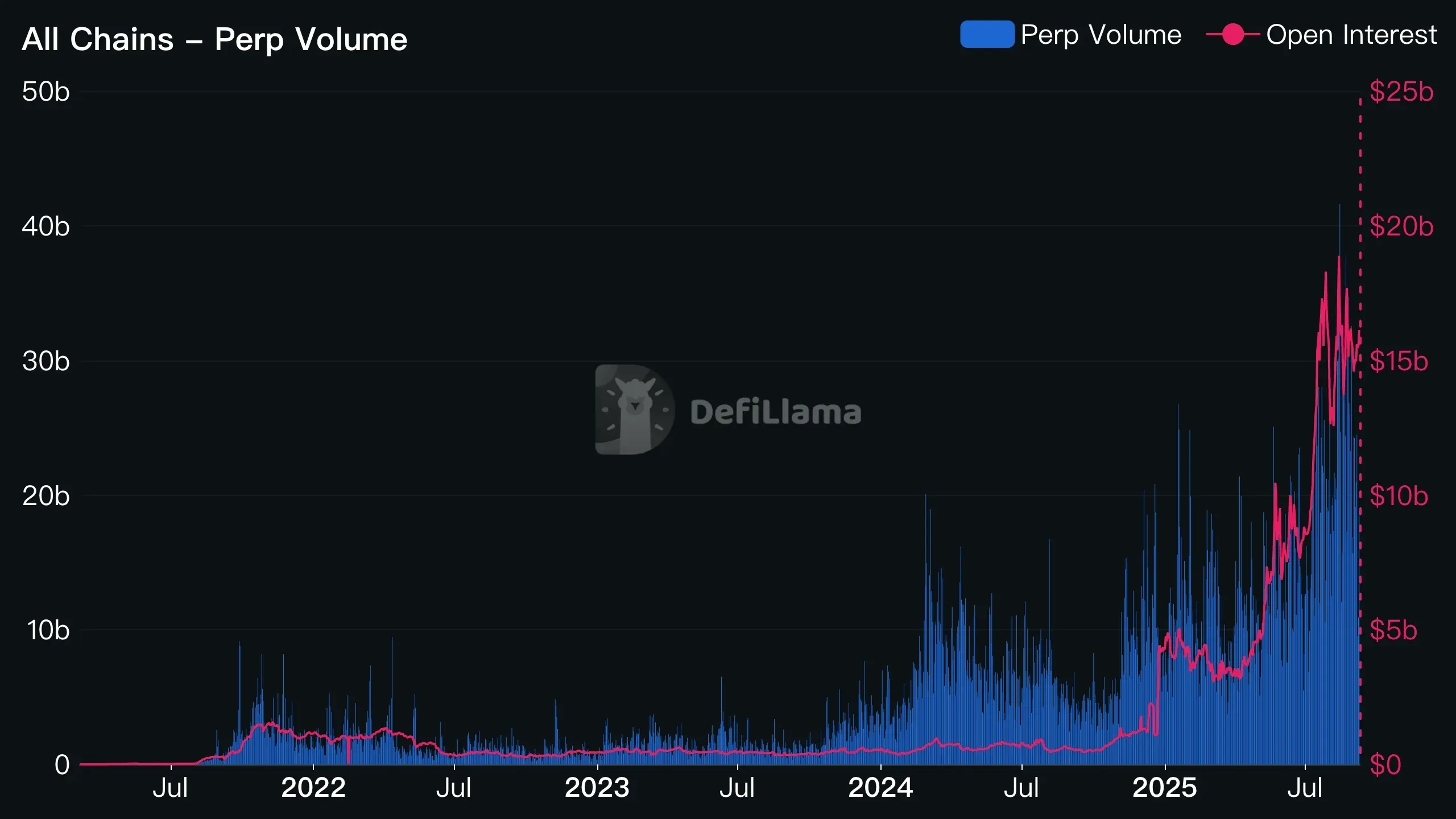

交易量超越 Coinbase——不是口號,是事實

根據 Artemis 數據,2025 年全年,HyperLiquid 的永續合約交易量達到了 2.73 兆美元(沒有打錯,是兆),外加 1,106 億美元的現貨交易量。

做個對比:同期 Coinbase 全年交易量是 1.4 兆美元。一間在納斯達克上市、員工數千人的中心化交易所,交易量只有 HyperLiquid 的一半左右。而 HyperLiquid 的團隊,只有 11 個人。(Fortune 專訪報導)

圖片來源:DeFiLlama|永續合約 DEX 交易量排名

圖片來源:DeFiLlama|永續合約 DEX 交易量排名

目前 HyperLiquid 在去中心化永續合約市場的市佔率大約 28% 到 31%,穩坐龍頭。而且這些量不是靠補貼或激勵活動堆出來的,是交易者用真金白銀換來的實際需求。

交易量大為什麼重要?因為量大就代表收入多,而收入多會直接影響 HYPE 的幣價。

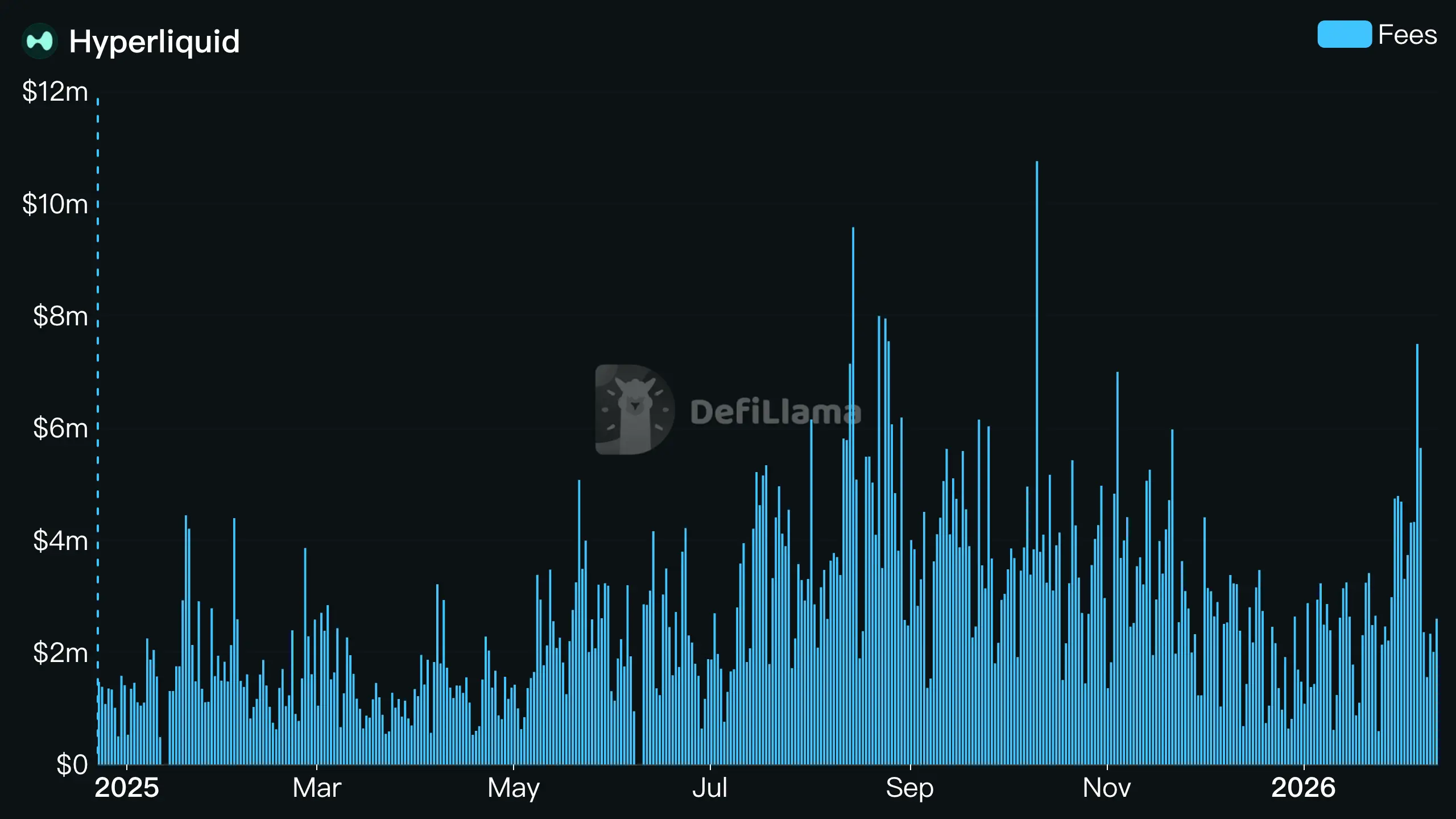

年化收入約 12 億美元,99% 用於回購 HYPE

按照近幾個月的收入推算,HyperLiquid 的年化協議收入約在 12 億美元左右(2025 全年實際入帳約 8.4 億美元,但下半年的成長速度遠高於上半年,據 KuCoin 報導)。2026 年 2 月 5 日,單日收入更創下 684 萬美元的歷史新高(Bitget 數據)。這個數字甚至一度超越了以太坊、Tron 和 Solana 的單日手續費收入。

但重點不在收入有多高,而在收入去了哪裡。

HyperLiquid 有一個叫做 Assistance Fund(AF) 的機制。協議收取的交易手續費,大約 99% 會自動流入這個基金,然後 AF 會自動從公開市場買入 HYPE 代幣。

概念上就像股票的庫藏股回購,但比傳統公司狠多了——傳統公司可能一季做一次,HyperLiquid 是每天、每時、每刻都在買。

這裡面有個自我強化的循環:

以 2 月 5 日為例,684 萬美元的收入中,有 525 萬美元直接被用於回購 HYPE,一天之內就買走了 160,750 顆 HYPE。光是近一個月,就有大量 HYPE 被回購並永久移出流通。

多數山寨幣只有「敘事」在撐,HYPE 背後是持續且可量化的買壓。差別就在這裡。

圖片來源:DeFiLlama|HyperLiquid 年化手續費約 11 億美元

圖片來源:DeFiLlama|HyperLiquid 年化手續費約 11 億美元

說燒就燒:3,700 萬顆 HYPE 正式銷毀

幣圈最不缺的就是「我們未來會銷毀代幣」的承諾。多少項目白皮書裡寫得很漂亮,最後不了了之。

HyperLiquid 不一樣。2025 年 12 月,HyperLiquid 的驗證者以 85% 的贊成票通過了一項正式投票:將 Assistance Fund 中累積的約 3,700 萬顆 HYPE 認定為永久銷毀(The Defiant 報導)。

這批代幣的價值大約是 10 億美元,佔當時流通供給的 13% 以上。

重點是,這些代幣已經銷毀、已經執行、鏈上可查。不是畫大餅說「未來會燒」。

而且銷毀不是一次性的。在那之後,協議每天仍然透過回購機制持續買入並銷毀 HYPE。以 2 月 5 日創紀錄的那天為例,一天就銷毀了超過 16 萬顆。按照近期的速率推算,一年下來有機會再移除超過 10% 的流通供給。

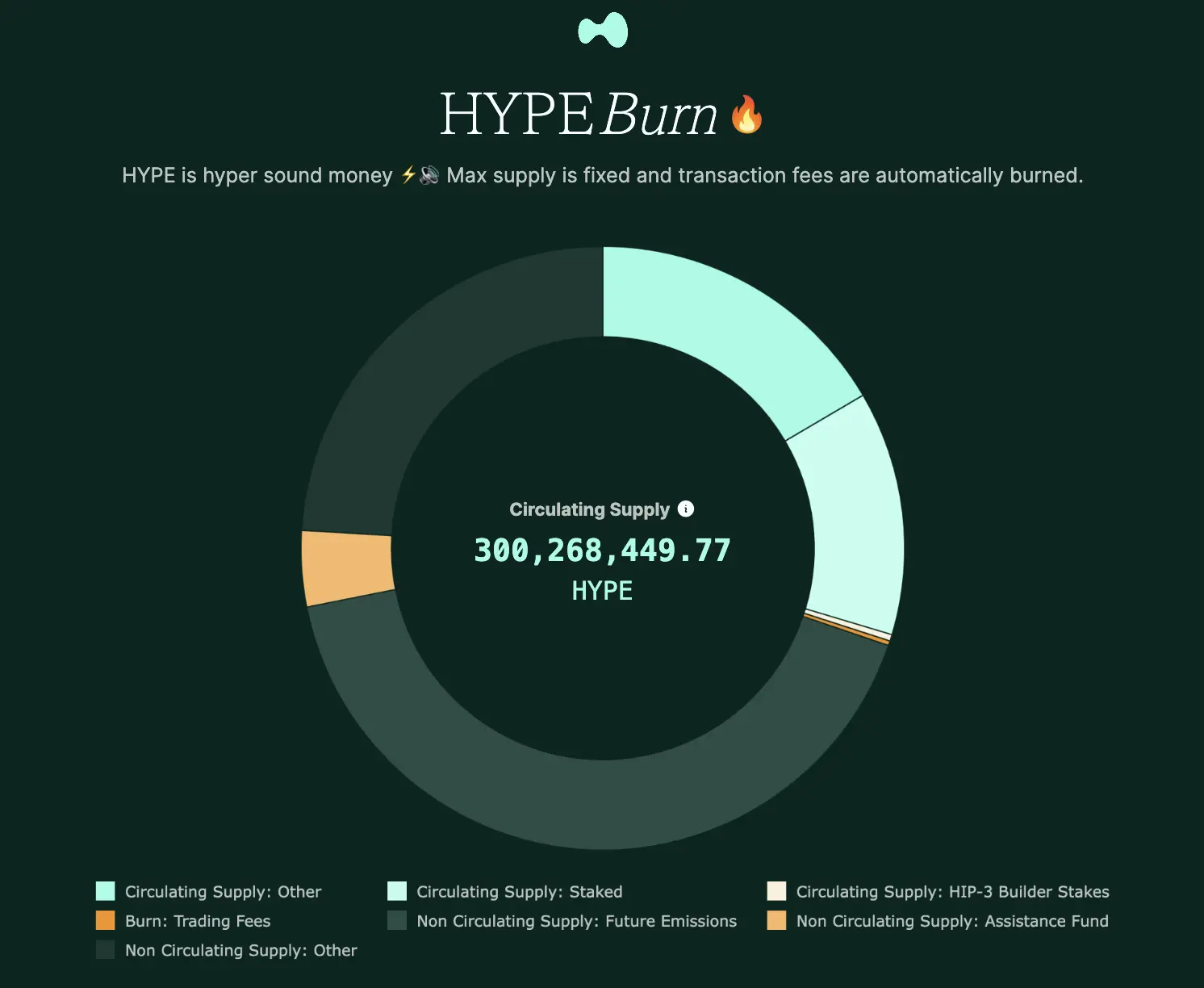

圖片來源:HypeBurn.fun|HYPE 流通供給即時數據

圖片來源:HypeBurn.fun|HYPE 流通供給即時數據

供給一直在縮、需求還在——HYPE 在熊市中幣價有底氣,數學上就是這個道理。

沒有 VC、沒有內部人拋壓——76% 代幣歸社群

如果你在幣圈待得夠久,一定對這個劇本不陌生:

但這套劇本在 HyperLiquid 身上完全不適用,因為它根本沒有拿過 VC 的錢。

創辦人 Jeff Yan 是哈佛數學與電腦科學畢業、做過量化交易的人,他刻意拒絕了所有風險投資(CoinDesk 專訪)。邏輯很直接:拿了 VC 的錢,就得替 VC 的退出需求服務;不拿,才能真正把協議還給社群。

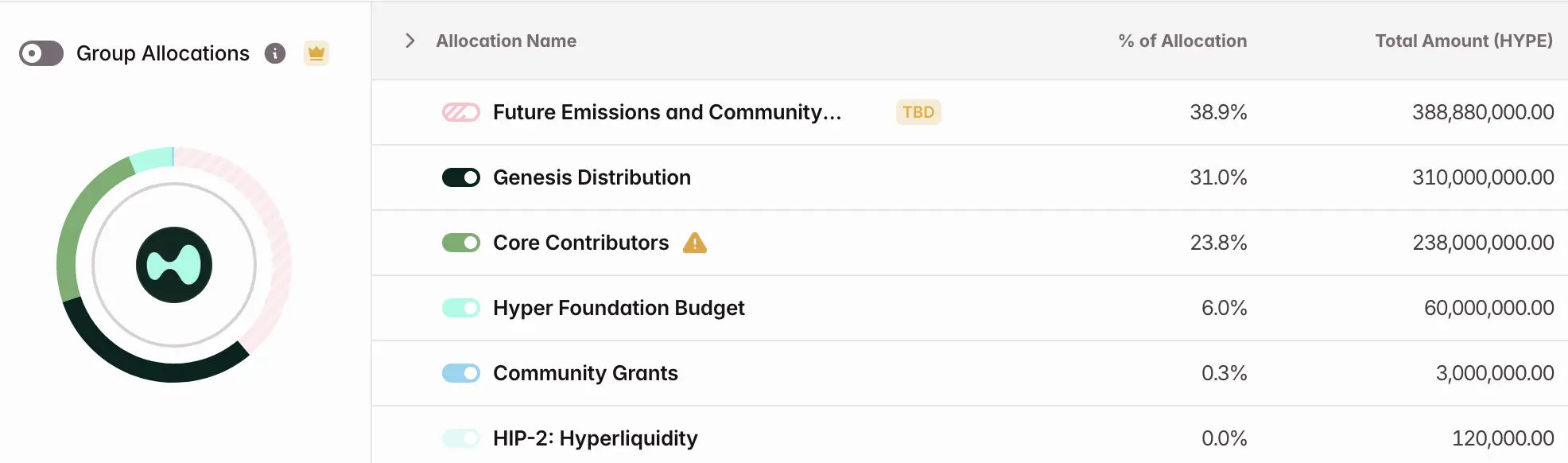

看代幣分配就知道了:

- 76.2% 分配給社群(包含空投、未來生態獎勵)

- 23.8% 給核心團隊(有鎖倉期,逐月釋放至 2028 年)

- 0% 給 VC、私募投資人、交易所、做市商

圖片來源:Tokenomist|HYPE 代幣分配:社群 76.2%、核心團隊 23.8%

圖片來源:Tokenomist|HYPE 代幣分配:社群 76.2%、核心團隊 23.8%

對比幣圈常見的代幣分配——30% 到 50% 給早期投資人是家常便飯——HYPE 的賣壓結構從根本上就不同。沒有一群低成本持有者在等著解鎖出場,這讓 HYPE 在熊市中少了一個其他山寨幣幾乎都逃不掉的致命傷:VC 解鎖拋壓。

延伸閱讀:加密貨幣期貨合約新手教學

護城河在哪裡?技術與生態的飛輪效應

上面講的是 HYPE「現在」能撐住的原因。但它能不能「繼續」撐住?這就要看 HyperLiquid 有沒有越來越難被取代的優勢。

HyperEVM:不只是 DEX,是一條鏈

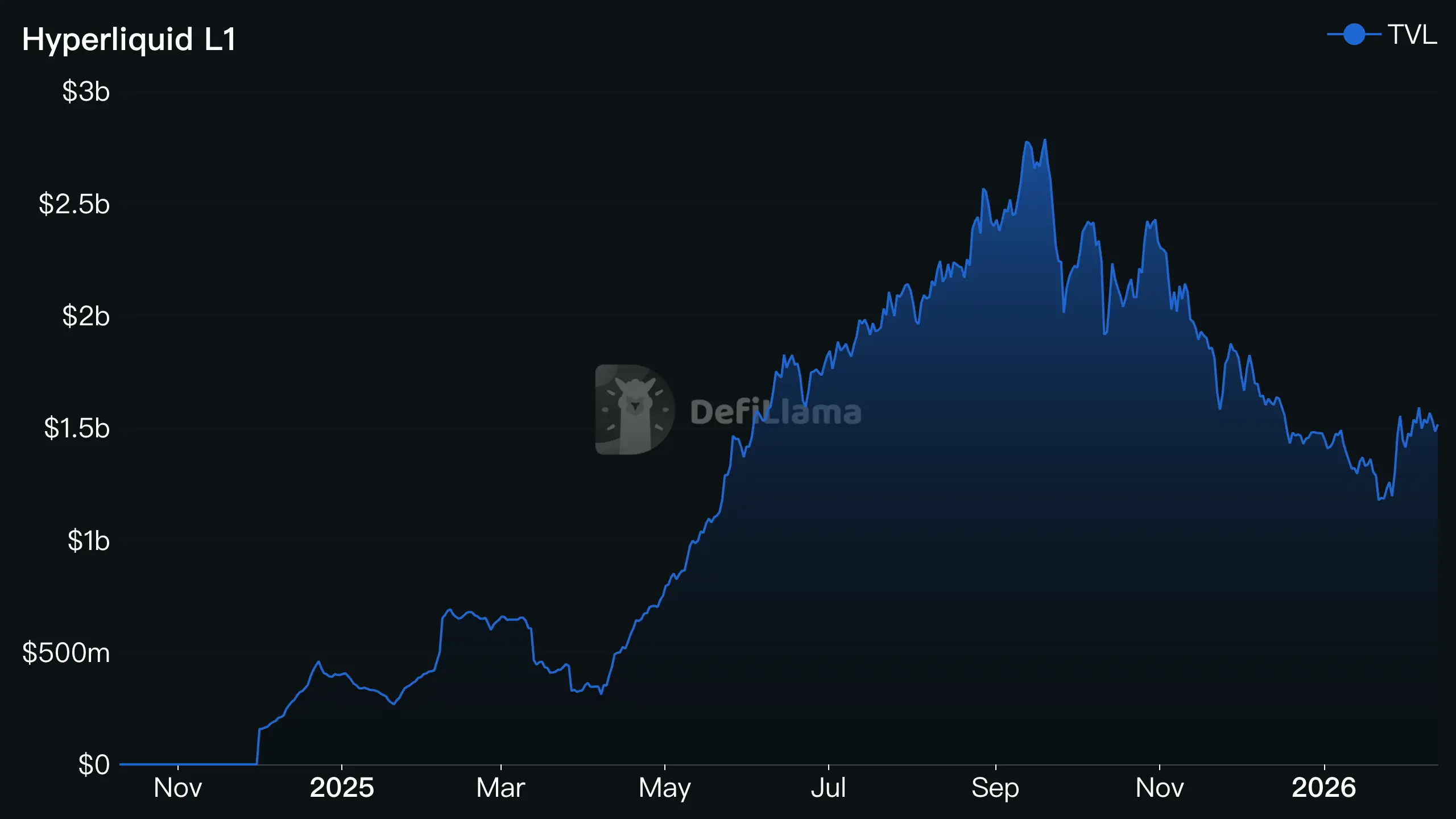

很多人對 HyperLiquid 的印象還停留在「一個去中心化合約交易所」。但自從 2025 年 2 月推出 HyperEVM 之後,它已經從「DEX」升級成了「L1 公鏈」。

HyperEVM 為 HyperLiquid 帶來了完整的以太坊虛擬機相容性,意味著開發者可以直接在上面部署智能合約和 DeFi 應用。上線不到一年,生態系已經跑出了超過 115 個 dApp,吸引了 320 位開發者(CoinLaw 統計),鏈上總鎖倉量(TVL)一度突破 20 億美元。

圖片來源:DeFiLlama|Hyperliquid L1 總鎖倉量走勢

圖片來源:DeFiLlama|Hyperliquid L1 總鎖倉量走勢

其中最大的兩個 DeFi 協議——Felix(借貸/CDP,TVL 約 4 億美元)和 HyperLend(借貸,TVL 約 3.8 億美元)——已經展現出獨立於交易所本身的生態價值。

換句話說,HyperLiquid 已經不只是一個「交易的地方」,而是一條有完整生態在跑的公鏈。生態越豐富,鏈上活動越多,回購力道就越強,又是一個正向循環。

HIP-3 / HIP-4:不斷進化的協議

HyperLiquid 在產品迭代上的速度也很猛:

- HIP-3(2025 年 10 月):開放了無許可的永續合約市場(CoinDesk 報導)。以前只有官方能上架交易對,現在任何人都可以。這直接擴大了平台上可交易資產的數量,吸引更多長尾需求。HIP-3 上線後的單日交易量曾創下 52 億美元的紀錄。

- HIP-4(2026 年 2 月):引入了 Outcome Trading(CoinDesk 報導),也就是預測市場和類選擇權衍生品。產品線從「只做合約」擴展到了更廣的衍生品領域。

新功能一直在出、新的交易場景一直在開、新用戶也跟著進來。整個協議還在快速進化中。

RWA 衍生品:黃金、白銀也能在鏈上交易

最近很值得注意的一個發展:HyperLiquid 開始上架真實世界資產(RWA)的永續合約,特別是黃金和白銀。

別小看這件事。RWA 衍生品目前已經佔了 HyperLiquid 總交易量的 30% 以上,而且它帶進來的是一群完全不同的交易者:本來在做大宗商品的人,對幣圈不一定有興趣,但看上了鏈上交易的效率。

再加上 Ripple 透過其機構經紀平台 Ripple Prime 整合了 HyperLiquid(Decrypt 報導),以及 BitMEX 推出了 HyperLiquid 的跟單交易功能(BeInCrypto 報導),機構資金的入場管道正在一條一條地被打開。

這些管道加在一起,HyperLiquid 的交易量來源越來越多元,不再只靠加密原生用戶,也不再只靠牛市情緒撐場。HYPE 能在熊市中跟大盤脫鉤,這也是很重要的一個原因。

延伸閱讀:加密貨幣怎麼玩?新手完整指南

觀點:HYPE 的「反脆弱」特質

我一直在想,為什麼 HyperLiquid 在熊市裡反而看起來更從容?後來想到塔雷伯(Nassim Taleb)講的「反脆弱」——有些系統不只能扛住衝擊,還會因為衝擊變得更強。

你想,11 個人的團隊,燒錢速度低到幾乎可以忽略。其他項目在熊市裡被迫裁員、砍預算、甚至跑路的時候,HyperLiquid 根本不需要擔心撐不撐得到下一輪——因為它本來就沒有臃腫的組織。沒有 VC 在背後催著「什麼時候退出?」,團隊可以把心力全放在產品上。

更關鍵的是收入結構。HyperLiquid 賺的錢來自交易需求,不是來自牛市情緒。熊市裡大家會減少現貨買入沒錯,但永續合約的需求不會消失。市場劇烈波動的時候,做空需求反而會上升,手續費引擎照常運轉,回購飛輪照常在轉。

市場越恐慌、波動越大,交易需求反而可能越高,回購力道也就越強。某種程度上,熊市對 HyperLiquid 來說反而是順風。

風險與保留:別只看好的那面

但我也不想把 HyperLiquid 寫得好像零風險,那不誠實。

首先是去中心化程度。HyperLiquid 的驗證者數量截至 2026 年初大約只有 20 出頭,大量 HYPE 質押集中在少數節點。2025 年 3 月的 JELLY 事件就暴露了這個問題(CoinDesk 報導):驗證者投票強制下架了一個被操縱的永續合約市場,直接結算所有部位。到底算去中心化還是中心化?社群吵了很久。事後協議改進了治理機制,但根本的疑慮還在。

再來是團隊代幣解鎖。團隊持有的 23.8% 代幣正在逐月釋放,2026 年 2 月 6 日就解鎖了約 992 萬顆 HYPE(價值約 2.5 到 3.4 億美元不等,看當時幣價,Tokenomist 數據)。回購機制能抵消一部分賣壓,但解鎖量大的月份,短期衝擊還是有可能。

還有監管風險。去中心化永續合約交易所在全球多數國家仍處於法規灰色地帶,如果主要市場收緊監管,交易量一定會受影響。最後是單一賽道依賴——儘管有 HyperEVM 和 RWA 的擴展,核心收入還是高度仰賴永續合約交易量。如果這個賽道出現強力競爭者,護城河未必穩如泰山。

列出這些不是要嚇你,是提醒自己也提醒你:再漂亮的基本面,也要預留「可能看錯」的空間。

總結:下一輪牛市的答案,可能藏在這個熊市裡

當恐懼與貪婪指數跌到個位數,多數人的選擇是關掉行情 App、退出群組、假裝加密貨幣不存在。這很正常,也很人性。

但如果你還沒關掉這篇文章,那你大概跟我一樣,覺得熊市其實是最好的篩選器。

每一次加密寒冬結束後,活下來的從來都不是喊最大聲的項目,而是做最扎實的。2018 年留下了以太坊的 DeFi 基礎建設,2022 年篩掉了 FTX 卻留下了真正的去中心化協議。

HyperLiquid 不保證上漲,沒有任何東西能保證上漲。但在這個幾乎所有項目都在流血的市場裡,它至少讓你看到一件事:一個有真實收入、有回購支撐、團隊精實、沒有 VC 拋壓的協議,熊市裡可以長什麼樣子。

我覺得看一個加密項目,與其看它在牛市裡能漲多少,不如看它在熊市裡能不能站著。

您可能也會喜歡

屠殺!比特幣重挫 2000 美元跌破 6.6 萬美元、以太坊殺穿 1900 美元,全網 4 小時爆倉 1 億鎂

跌至 $1K 還是漲至 $3K?4 個 AI 推測 ETH 在 Q1 更可能出現哪種走勢

比特幣跌破67,000美元,加密貨幣價格跟隨美國股市下跌

市場

分享

分享此文章

複製連結X (Twitter)LinkedInFacebook電子郵件

比特幣跌破 $67,000,加密貨幣價格