史上首次!幣市多空部位幾乎持平,Ethena 規模驟減揭開「去槓桿」真相

作者:Kyle Soska , Ramiel Capital 首席投資官

編譯:Felix, PANews

加密市場已經持續數月處於避險狀態,Ramiel Capital 首席投資長 Kyle Soska 一直在仔細研究各種市場數據,尋找市場可能出現轉機的跡象。本文將探討永續合約的市場架構,並結合 Ethena 透明度儀表板提供的數據,分析市場風險偏好。

長期以來,加密市場的特徵是資產波動性極大,以及交易者普遍使用高槓桿。永續合約已成為加密領域交易量最大的產品,其成交量是現貨市場的 5 到 20 倍。作為市場中面向散戶槓桿的中心,透過永續合約來感受加密貨幣的風險偏好是合乎邏輯的。

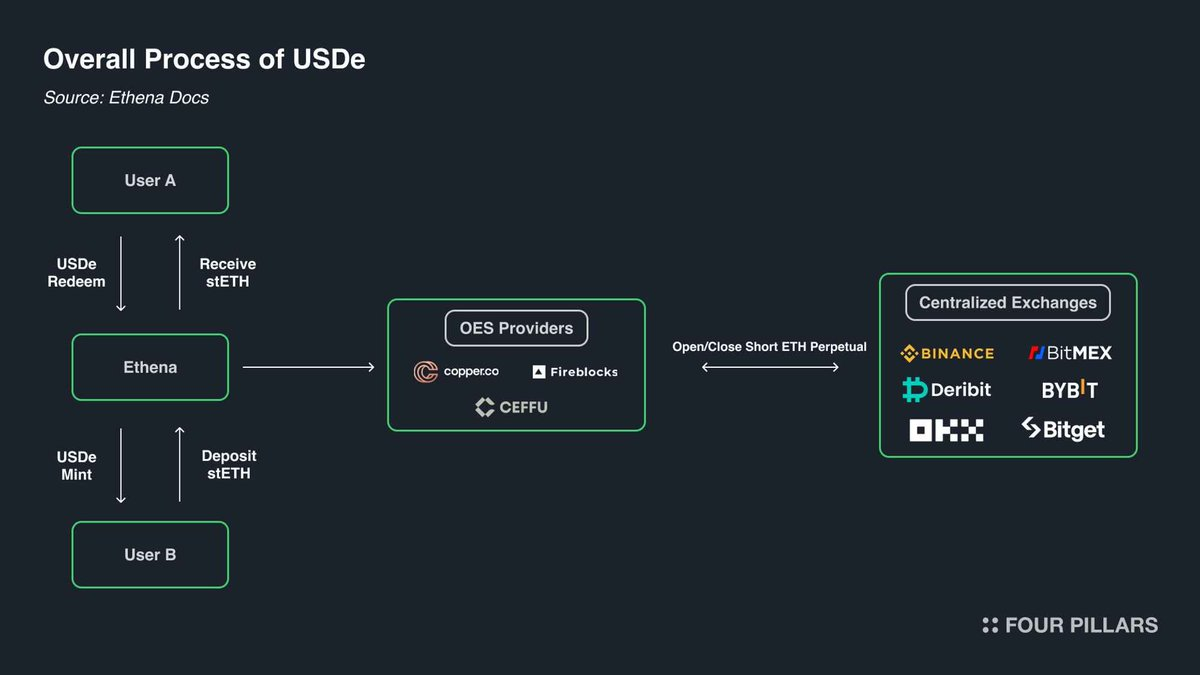

特別是 Ethena,提供了一個觀察加密衍生性商品市場的獨特視窗。如下圖所示,Ethena 實作了「加密套利交易」。這個策略很簡單:當加密交易者做多時,Ethena 作為其對手方進行做空。然後,Ethena 會確保購買與其空頭部位完全等量的資產。

從某種意義上說,Ethena 提供的是「槓桿即服務」。交易者希望從加密貨幣上漲中獲利,但缺乏資金,而 Ethena 擁有資金,但風險承受能力有限,因此交易者透過永續合約以「基差+ 資金費率」為成本,向 Ethena 借入這筆資金。

來源:ethena.fi

來源:ethena.fi

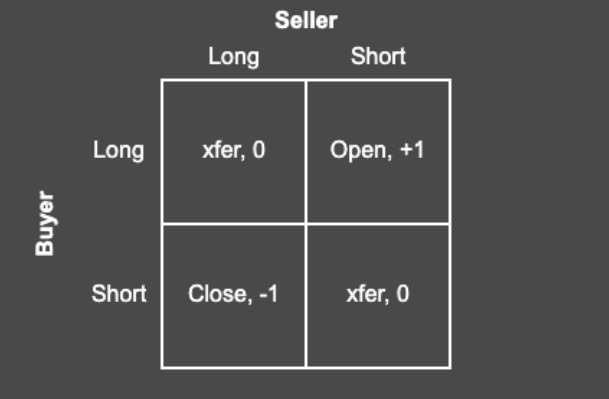

根據永續合約的結構,每一個多頭都對應一個空頭,比例為 1:1 。永續合約中每一份未平倉合約都代表雙方之間的協議。交易所的角色是促進這些合約的匹配,確保每份合約總是有資金充足的多頭和空頭持有者。下表顯示了交易所撮合匹配的四種可能結果。

永續合約矩陣

永續合約矩陣

每筆交易都有買家和賣家。當合約的買方和賣方都做多或都做空時,交易所只需將合約的所有權從一方轉移到另一方即可。這種轉移不會創造或銷毀任何合約。當買方做多而賣方做空時,必須創建一個新合約,買方持有多頭頭寸,賣方持有空頭頭寸,未平倉合約量增加 1 。另一方面,如果賣家平多而買家平空,交易所可以直接解除買方和賣方與合約的關聯,並刪除新釋放的合約,未平倉合約量減少 1 。

那麼在典型市場中,誰真正擁有這些合約?個人認為主要分為四大類:

1.(多頭)方向性多頭

2.(空頭)方向性空頭/ 對沖者

-

a. 直接資產空頭/ 對沖

-

b. 結構化產品對沖

3.(空頭)基差交易者(Ethena 及其他)

4.(混合)永續合約跨平台套利者

方向性多頭希望獲得敞口。他們追求風險,其風險需求取決於其風險偏好。

方向性空頭由多種參與者組成,包括希望獲得資產下跌曝險的人,以及希望以節稅方式對沖持有資產的人。創投機構(VC)和以代幣形式獲得報酬的公司員工通常希望以當前價格對沖正在解鎖的代幣。就山寨幣而言,許多市場流動性太低,無法支援有效的直接對沖,或者乾脆不存在對沖工具。在這種情況下,像 Cumberland 、 Wintermute 、 FalconX 、 Flowdesk 、 Amber 等公司可以創建動態管理的合成部位,利用比特幣和以太坊等相關高流動性資產的空頭,來對沖如 Monad 等低流動性市場的曝險。這也包括像 Neutrl 這樣的項目,它們將這類對沖作為一種收益策略。

基差交易者是投機性的賣空者。他們對方向性曝險不感興趣,而是在市場失衡時主動填補方向性多頭的超額需求。在大多數市場環境下,多頭需求大於空頭需求,他們的角色就是填補這個差額。他們的部位增減能力通常非常靈活。

永續合約跨平台套利者同時持有永續合約的多頭和空頭。他們的角色是連結不同的永續合約工具,並修正交易手續費成本範圍內的細微價差。他們的多頭在任何時間點都與其空頭完全匹配。

根據構造,每份永續合約都是 1:1 且多頭匹配空頭,因此:

此外,永續合約套利的結構顯示:

從第一個等式中抵銷掉這一項,得到:

Ethena 提供了一個所有基差空頭部位的代理指標,這有助於深入了解方向性多頭和空頭部位之間的差異。

下圖是 Ethena 自行報告的資產負債表,分為現金和已部署資本(2024 年 12 月 27 日至 2026 年 3 月 7 日):

2025 年,在 1 月 $TRUMP 代幣推出後,市場情緒急劇轉向風險規避,並一直下滑到 4 月的關稅談判和最終的「解放日」。在此期間,Ethena 的部署資本從超過 50 億美元暴跌至僅 11.08 億美元,跌幅超過 75% 。

需要注意的是,Ethena 的已部署資本是市場超額多頭需求的代理。雖然 Ethena 不是唯一執行此交易的實體,但其規模龐大(有時佔 Binance 和 Bybit 的約 25%),只要他們有盈餘現金,他們就應該擴大帳本以填補任何未滿足的多頭需求。這表明,雖然多頭敞口的總需求在 2025 年 4 月可能並未下降 75%,但未被方向性空頭填補的過剩需求確實下降了。

下圖顯示了 Ethena 資產負債表的部署情況,相對於其總規模、 2025 年低點和 2025 年高點。

觀察當今市場,Ethena 在所有市場(BTC 、 ETH 、 SOL 、 BNB 、 XRP 、 HYPE)部署的資金僅為 7.9 億美元(791,241,545.6 美元)。這是 2025 年最低水準的 71%,僅為 10 月 10 日之前最高水準的 12.9% 。這個數字並非對 Ethena 的否定,而是反映了當前的市場狀況:多頭的淨需求處於歷史低點。

特別是,在比特幣價格暴跌至 6 萬美元的那次市場崩盤期間,Ethena 的部署資金曾超過 20 億美元。而自 2026 年 2 月 8 日(一個月前)以來,其部署資金已暴跌了驚人的 60% 。

下圖放大顯示了自今年 1 月以來 Ethena 的已部署資本以及比特幣的價格。

自比特幣下探至 6 萬美元以來,Ethena 的基差部位已縮水超過 60%,從超 20 億美元降至少於 8 億美元。這一變化令人費解,因為在此期間市場相對平穩。對此,有以下幾種解釋:

1. 2 月崩盤後創建的盈利但不可持續的基差交易的逐漸平倉(基差已向有利的負值移動,但資金費率也是負的)。

2. 來自方向性空頭的競爭以及價格不敏感參與者的對沖活動,擠出了投機性基差交易者。

3. 缺乏尋求槓桿敞口的多頭需求。

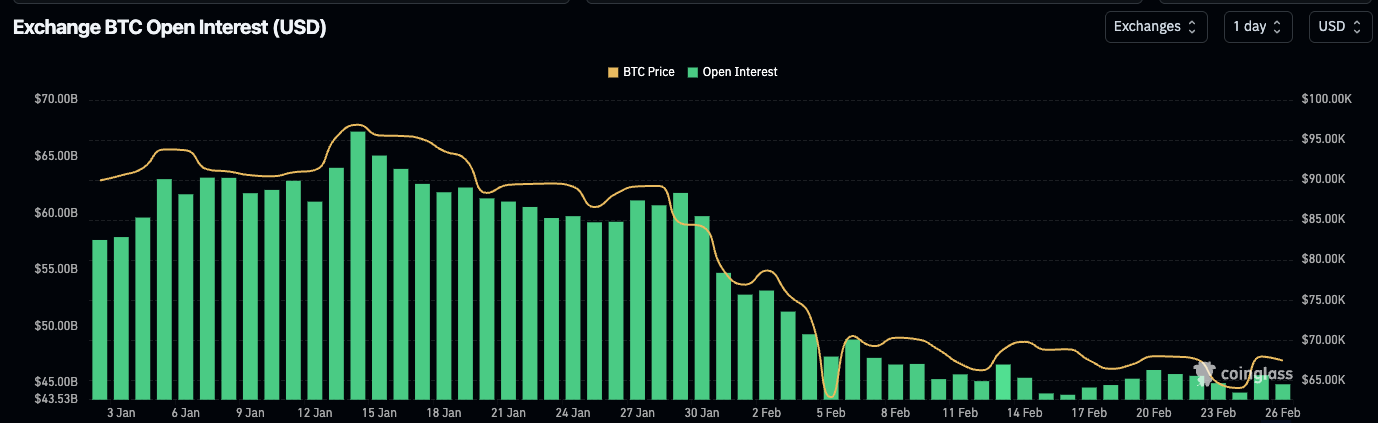

來源:Coinglass

來源:Coinglass

個人認為,事實很大程度上是因素 1 和因素 2 的綜合作用,因素 3 的影響較小。如上圖所示,在 Ethena 平倉期間,比特幣(及其他主流幣)的整體未平倉合約量相對穩定。同時,資金費率已相當長時間處於負值,許多幣種如 SOL 在多家交易所的累積資金費率為負。這顯示方向性做空或對沖某種風險敞口的需求正在增加。

個人認為,小型加密公司和 VC 都在經歷一場危機。想想像 Eigen 、 Grass 、 Monad 等這樣的小市值項目,這些代幣有數百個,每一個都代表著數十個 VC 、一家擁有金庫和員工的公司。 VC 需要限制損失並鎖定收益以完成投資目標,而公司需要保護其現金流量和員工人數。這造就了一個各方都想盡可能地從有限的資源中榨取最大利益的場景,而結果就是一種相對擁擠的交易形式:透過主動管理的結構化產品做空一籃子相關資產。

在 ETH 的爆發式上漲日看到了這些結構化產品的一些證據,這些上漲引發了許多中小型加密資產的空頭回補反彈。另一個證據就是 Ethena 等投機性基差交易被大量擠出。

無論原因是什麼,可以肯定的是,加密市場的多頭和空頭部位幾乎達到了平衡,這在歷史上尚屬首次。雖然沒有理由認為這不能成為新的常態,或者說這種局面需要改變,但縱觀其他資產類別和市場,這種趨勢持續下去實屬罕見。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

〈史上首次!幣市多空部位幾乎持平,Ethena 規模驟減揭開「去槓桿」真相〉這篇文章最早發佈於《區塊客》。

您可能也會喜歡

防堵內線交易!Polymarket 聯手 Peter Thiel 旗下 Palantir 開發 AI 監控工具,為進軍美國鋪路

Meta 震撼收購「AI 專屬社群」Moltbook!兩大創辦人加入超級智慧實驗室,迷因幣 $MOLT 跳漲 200%